Administrar el dinero de forma efectiva puede parecer un desafío, especialmente si nunca has seguido un plan claro. Para muchas personas, la regla del 50/30/20 ha sido una forma simple y accesible de tomar control de sus finanzas personales. Pero, ¿realmente funciona para todos? ¿Es una fórmula universal o necesita adaptarse?

En este artículo analizaremos en detalle qué es la regla 50/30/20, cómo aplicarla paso a paso, sus ventajas, limitaciones y cuándo podría no ser la mejor opción.

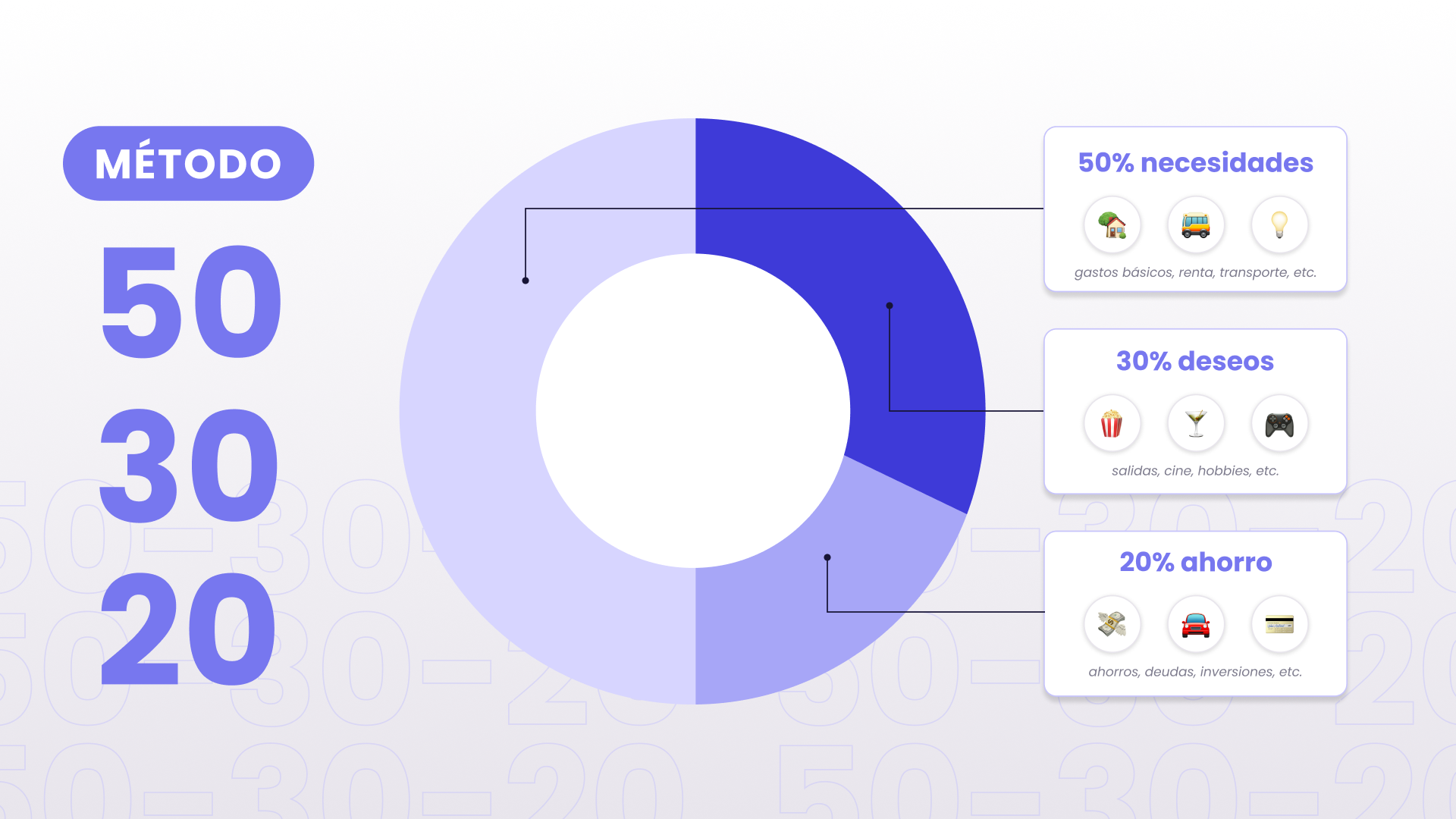

¿Qué es la regla 50/30/20?

La regla 50/30/20 es una fórmula de presupuesto popularizada por la senadora y experta en bancarrotas Elizabeth Warren en su libro All Your Worth: The Ultimate Lifetime Money Plan.

Consiste en dividir tus ingresos netos mensuales (es decir, después de impuestos) en tres grandes categorías:

- 50% para necesidades

- 30% para deseos

- 20% para ahorro e inversión

Veamos qué incluye cada bloque.

– 50% para necesidades

Aquí van los gastos esenciales y obligatorios. Cosas que no puedes evitar pagar para vivir una vida funcional:

- Alquiler o hipoteca

- Alimentación básica

- Facturas de servicios (luz, agua, gas)

- Transporte al trabajo o estudio

- Seguro médico

- Préstamos estudiantiles o mínimos de tarjetas de crédito

Si más del 50% de tus ingresos se va en necesidades, podrías estar en una situación financiera vulnerable.

– 30% para deseos

Este bloque incluye todos los gastos discrecionales, es decir, que puedes reducir si es necesario. No son esenciales, pero mejoran tu calidad de vida:

- Comer fuera

- Netflix, Spotify, HBO

- Compras no esenciales (ropa, tecnología, hobbies)

- Vacaciones

- Cafés y snacks diarios

- Suscripciones y entretenimiento

La clave está en mantener estos gastos bajo control, pero no eliminarlos por completo. El equilibrio es saludable.

– 20% para ahorro e inversión

Este es el porcentaje destinado a fortalecer tu salud financiera a largo plazo:

- Fondo de emergencia

- Ahorro para la jubilación

- Inversión en fondos o acciones

- Pago extra de deudas (más allá del mínimo)

- Ahorro para metas específicas (casa, educación, emprendimiento)

Aunque pueda parecer poco, destinar el 20% de tus ingresos de forma consistente a este bloque puede cambiar tu vida financiera en pocos años.

¿Cómo aplico la regla 50/30/20?

- Calcula tus ingresos netos mensuales

No uses tu sueldo bruto. Resta impuestos, cotizaciones y deducciones. Ejemplo: Si ganas 1.500 € al mes después de impuestos:- 50% = 750 € para necesidades

- 30% = 450 € para deseos

- 20% = 300 € para ahorro/inversión

- Revisa tus gastos reales

Mira en qué estás gastando actualmente. ¿Cuánto se va a alquiler? ¿En restaurantes? ¿Ahorros? Usa apps como Fintonic, Wallet o Excel. - Ajusta tus porcentajes si es necesario

Si tus necesidades sobrepasan el 50%, analiza en qué puedes recortar o si necesitas aumentar ingresos. El objetivo no es la perfección, sino el equilibrio.

Ventajas de la regla 50/30/20

- Sencilla y clara

No necesitas conocimientos avanzados de finanzas. Solo tres categorías.

- Flexible y adaptable

Puedes usarla como guía general y ajustarla según tus circunstancias.

- Fomenta el ahorro

Destina un 20% a construir tu libertad financiera, algo que muchos postergan.

- Permite disfrutar sin culpa

No se trata solo de ahorrar, también contempla el placer y los gustos personales.

- Evita el sobreendeudamiento

Al mantener los deseos bajo control, reduces gastos impulsivos y deudas innecesarias.

¿Funciona realmente para todos?

Aquí es donde el análisis se vuelve más realista. Aunque la regla 50/30/20 es útil como punto de partida, no es una solución universal. Depende de tu:

1. Nivel de ingresos

- Si ganas muy poco, puede que más del 50% se vaya solo en cubrir necesidades. En ese caso, es mejor ajustar a una regla como 70/20/10 (70% necesidades, 20% ahorro, 10% deseos) hasta que tu situación mejore.

2. Estilo de vida y ubicación

- Alquilar en una gran ciudad puede implicar más del 50% del ingreso, lo cual obliga a buscar soluciones como compartir piso o teletrabajar desde zonas más económicas.

3. Deudas acumuladas

- Si tienes muchas deudas, tal vez necesites dedicar más del 20% al pago acelerado antes de invertir o ahorrar agresivamente.

4. Metas financieras

- Si estás ahorrando para una meta ambiciosa (como comprar una vivienda o independizarte), tal vez quieras destinar el 30% o más al ahorro.

¿Cuándo no seguir esta regla?

- Si vives al límite de tus ingresos y necesitas reestructurar tus finanzas primero

- Si tienes deudas de alto interés que deben ser tu prioridad absoluta

- Si estás en una etapa de la vida que requiere ajustes especiales (como estudiar, emprender, cuidar de hijos pequeños, etc.)

En esos casos, podrías adaptar la regla a una versión temporal, como:

- 60/20/20

- 70/10/20

- O incluso 80/0/20 en momentos de emergencia

Alternativas a la regla 50/30/20

Aunque es popular, hay otras formas de presupuestar:

- Presupuesto base cero (zero-based): cada euro tiene un propósito. Ideal para quienes quieren controlar cada gasto.

- Método del sobre (cash stuffing): asignas efectivo a categorías físicas (o digitales) para no pasarte.

- Método del 80/20: ahorra primero el 20%, y gasta el 80% restante como quieras.

Cada método tiene sus ventajas y puede adaptarse a distintos perfiles.

Conclusión

La regla 50/30/20 funciona como punto de partida para quienes buscan equilibrio, simplicidad y control en sus finanzas. No es perfecta, pero puede ser una guía útil para aprender a priorizar, ahorrar y gastar con intención.

Como todo en finanzas personales, debe adaptarse a tu vida. Si tus necesidades ocupan más del 50%, no es un fracaso: simplemente identifica en qué puedes mejorar o ajustar. La clave está en tomar conciencia, ser constante y avanzar paso a paso.

“No se trata de cuánto ganas, sino de cómo usas lo que tienes.”