Una de las mayores frustraciones cuando intentamos organizarnos económicamente es sentir que nuestro dinero se va sin rumbo, como si cada euro que entra se esfumara en gastos que, al final del mes, ni recordamos. Es ahí donde cobra fuerza un enfoque práctico y adaptable: el método de las cuentas con propósito.

Este sistema consiste en dividir tu dinero en diferentes cuentas (pueden ser cuentas bancarias, sobres digitales o incluso categorías en una app de finanzas) y asignarles un objetivo concreto. De esa manera, cada gasto o ahorro está alineado con un propósito vital y no se diluye en la confusión de un único saldo.

Más que un truco financiero, es una forma de dar dirección a tu dinero y, en consecuencia, a tu vida.

¿Por qué usar cuentas con propósito?

Cuando mantenemos todo en una sola cuenta corriente, el riesgo es grande: lo mismo pagas el alquiler que compras ropa, sales a cenar y ahorras “lo que queda”. Eso genera una sensación de descontrol constante.

Separar tu dinero en cuentas con propósito ofrece varias ventajas:

- Claridad mental. Sabes exactamente para qué está destinado cada euro.

- Disciplina automática. Si en tu cuenta de ocio quedan 50 €, sabes que tu límite es ese.

- Motivación extra. Ver crecer una cuenta destinada a un sueño concreto (un viaje, un fondo de emergencia) mantiene el compromiso.

- Menos estrés financiero. Evitas la culpa de gastar, porque cada gasto tiene su espacio definido.

En pocas palabras, dejas de preguntarte “¿puedo gastarlo?” y empiezas a decir “esto está destinado a…”.

:format(jpg)/f.elconfidencial.com%2Foriginal%2Fb05%2Fe6c%2Fa0f%2Fb05e6ca0fb4b11b950a1f2c0aa2e4c8f.jpg)

Cómo empezar con el método

El sistema es completamente personalizable, pero aquí tienes un esquema básico que puedes adaptar según tu estilo de vida y tus objetivos.

1. Cuenta de necesidades básicas

Es la más obvia y prioritaria. Aquí va el dinero destinado a cubrir lo indispensable: vivienda, alimentación, transporte, seguros y servicios. La idea es que esta cuenta represente la base de tu estabilidad.

2. Cuenta de ahorro e inversión

El futuro también necesita un lugar en tu presupuesto. Esta cuenta puede subdividirse en:

- Fondo de emergencia. Para imprevistos médicos, reparaciones o pérdida de empleo.

- Ahorro para metas específicas. Como la entrada de una casa o estudios.

- Inversiones. Fondos, acciones o cualquier vehículo que uses para hacer crecer tu patrimonio.

3. Cuenta de ocio y disfrute

Porque no se trata de vivir restringido. Aquí entra lo que dedicas a salidas, restaurantes, hobbies o viajes. La clave es que disfrutas sin culpa, porque el dinero ya estaba destinado a ese propósito.

4. Cuenta de desarrollo personal

Una categoría muy poderosa que muchas veces olvidamos. Es el dinero que inviertes en ti: cursos, libros, talleres, formación profesional. No lo veas como gasto, sino como una inversión en tu crecimiento.

5. Cuenta de proyectos o sueños

Es esa cuenta que te recuerda por qué trabajas. Puede ser para montar un negocio, dar la vuelta al mundo, cambiar de coche o lo que represente tu motivación a largo plazo.

6. Cuenta de impacto social

No todos lo incluyen, pero tener un espacio para donaciones o causas sociales puede ser muy gratificante. No necesitas grandes sumas; lo importante es mantener la coherencia entre tu dinero y tus valores.

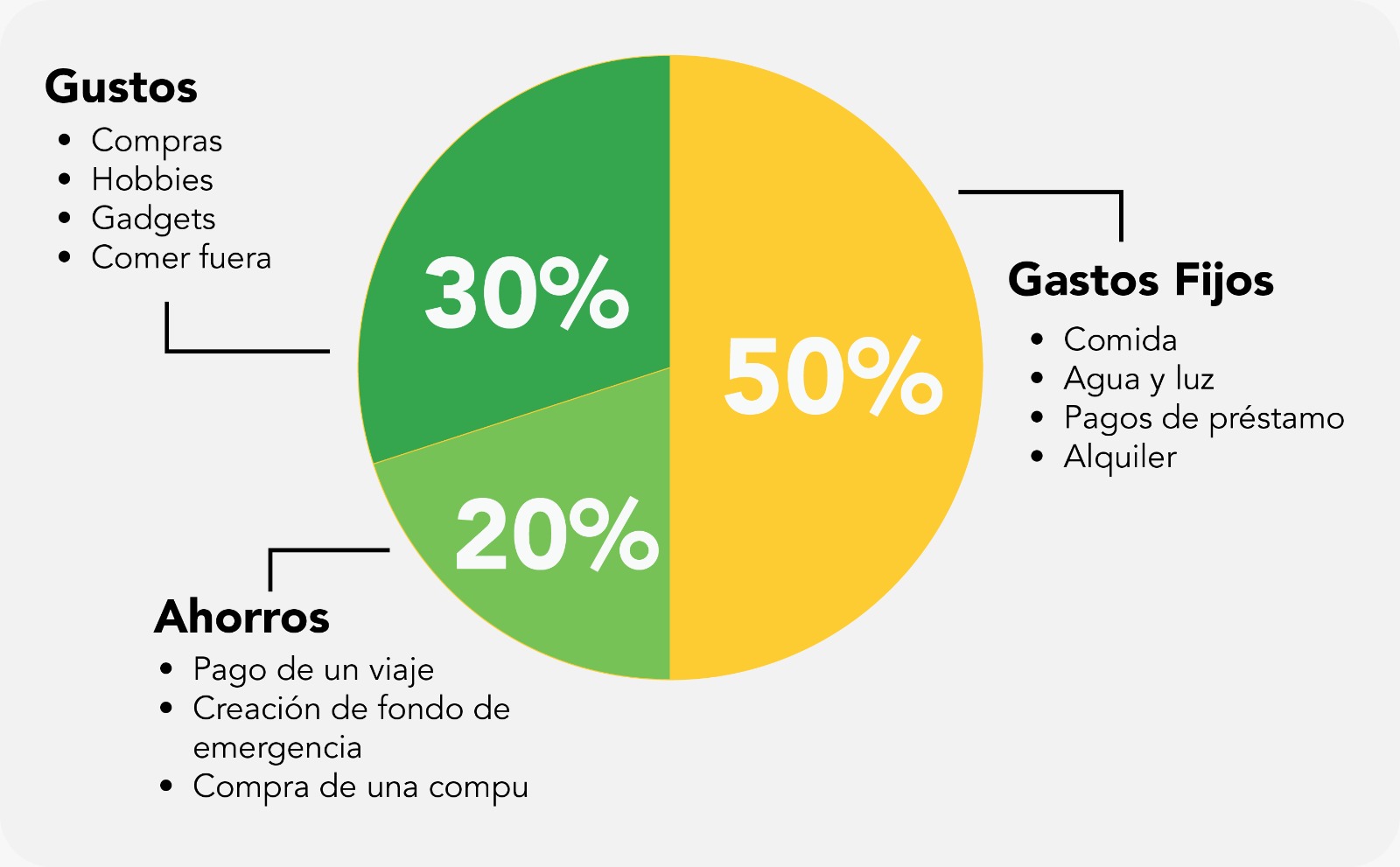

Cómo decidir los porcentajes

No existe una fórmula universal. Dependerá de tus ingresos, gastos fijos y prioridades. Una versión comúnmente usada es la regla 50/30/20, donde el 50% se destina a necesidades básicas, el 30% a ocio y metas, y el 20% a ahorro e inversión.

Pero con las cuentas con propósito, puedes ajustar esa regla según tu vida. Por ejemplo:

- 60% necesidades básicas

- 20% ahorro e inversión

- 10% ocio

- 5% desarrollo personal

- 5% impacto social

La idea es que no solo mires porcentajes, sino que asignes intencionalidad a cada categoría.

Herramientas para implementarlo

No necesitas abrir seis cuentas bancarias diferentes (aunque algunas fintech lo permiten con “subcuentas”). Estas son opciones prácticas:

- Apps de finanzas como Fintonic, Revolut o N26, que permiten crear apartados o “vaults” digitales.

- Sobres digitales. Muchos bancos ofrecen funciones para separar dinero dentro de la misma cuenta.

- Método físico. Si prefieres lo tangible, puedes usar sobres de efectivo con etiquetas para cada propósito.

Lo importante no es la herramienta, sino la constancia en separar tu dinero apenas entra.

Errores comunes al usar cuentas con propósito

- Asignar porcentajes poco realistas. Si tu renta ya consume el 50% de tus ingresos, no puedes forzar un 40% a ahorro. Ajusta a tu realidad.

- No respetar los límites. Si agotas la cuenta de ocio, no la rellenes con dinero de necesidades básicas. Ese es el verdadero entrenamiento.

- Olvidar la flexibilidad. Tus prioridades cambian. Revisa y ajusta tus cuentas al menos cada seis meses.

El valor psicológico del sistema

Más allá de los números, el método de las cuentas con propósito funciona porque se apoya en principios de psicología financiera. Al dar un nombre y una identidad a cada porción de tu dinero, reduces la tentación de gastarlo en cosas sin sentido. Además, refuerza la sensación de progreso: cada vez que ves crecer una cuenta, sabes que te acercas a un objetivo.

Este enfoque también ayuda a reducir conflictos en pareja o familia. En lugar de discutir “en qué se va el dinero”, ambos pueden ver con claridad qué porcentaje está destinado a cada cosa y negociar ajustes sobre una base visual.

Un método que se adapta a todos

Lo mejor es que no importa cuánto ganes. Si ingresas 800 € o 8.000 €, siempre puedes dividirlos en cuentas con propósito. La diferencia será la velocidad con la que alcances cada meta, pero la claridad y disciplina que obtienes es la misma.

Incluso los estudiantes o quienes recién empiezan a trabajar pueden aplicar el sistema con cantidades pequeñas. Lo importante no es cuánto separas, sino que adquieres el hábito de hacerlo siempre.

Al final…

El dinero sin dirección tiende a perderse en gastos impulsivos. El dinero con propósito se convierte en una herramienta para construir la vida que deseas. El método de las cuentas con propósito es más que un truco financiero: es un cambio de mentalidad.

No se trata solo de ahorrar, sino de alinear cada euro con lo que realmente importa en tu vida. Así, cuando mires tu cuenta bancaria, no verás un simple saldo, sino un reflejo tangible de tus valores, tus sueños y tu futuro.